PS. 特此說明: 這篇文章在2017年度已經完稿, 卻不知原因, 一直沒有發布, 因為涉及所得稅法另的修正與IFRS的實施, 實際的舉例可能已經不適合目前營運環境, 但所得稅會計的基本邏輯並未改變, 因此仍可做為了解會計上對於"企業所得稅"處理的神秘所在……

企業當年度有賺錢,依據所得稅法規定計算應繳納之所得稅金額,對於企業來說是再平常不過的事情。但事情如果這麼簡單,會計師不就沒生意可做?(大誤!……….)

會計學有一個重要的觀念,即是要求同一交易或其他事項所產生之收入與費用,應同時予以認列,稱之為成本與收入配合原則。同理,當期在會計上認列了淨利,就應該依據稅法規定認列所得稅費用,只是對於企業當年度淨利金額,會因為稅法及會計規定的差異,而產生不同的計算金額,因而使得會計上的所得稅計算並不是僅依據稅法規定即可。

釋例說明會計與稅法認列所得稅差異原因。A企業20X1年度之損益表如下表達:

依據「營利事業所得稅查核準則」第30條規定,營利事業投資於其他公司,倘被投資公司當年度經股東同意或股東會決議不分配盈餘時,得免列投資收益。意思是說:A企業投資海外公司,若海外公司未決議分配股利給A企業,A企業僅是依據會計規定認列投資收益,則不列為課稅之投資收益(如釋例所示金額100),必須等到海外公司實際分配股利時,A企業再依據實際分配金額課稅。因此投資收益100已認列在20X1年度,依據收入成本配合原則,會計上應該認列該收益之所得稅費用17,合計所得稅費用187;但稅法上此投資收益尚不課稅,因此當期課稅所得不包含此一金額,當期申報繳納所得稅金額為170。

而既然稅法上僅繳納170所得稅,與會計上認列之187,差異金額17是什麼性質?

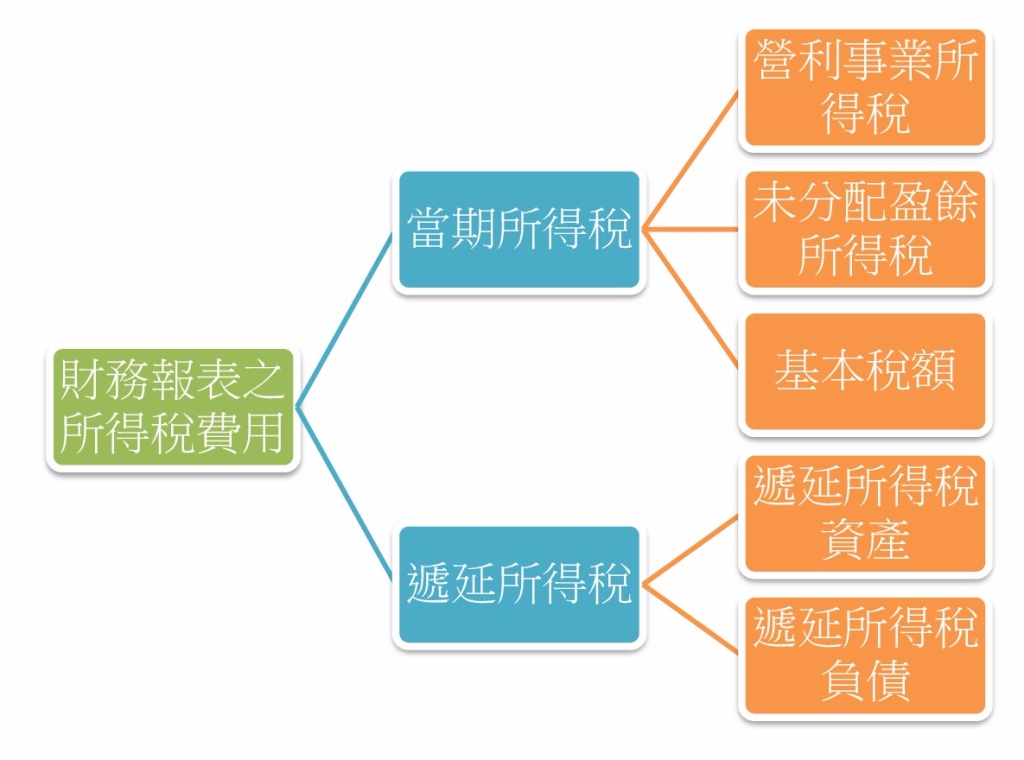

會計上將所得稅費用分成下列方式表達:

當期所得稅即是依據稅法規定,當年度應該繳納之所得稅金額,包含營利事業所得稅、未分配盈餘所得稅、基本稅額等,即釋例中依稅法計算所得稅金額170;遞延所得稅則指當年度會計上認列之淨利與稅法計算之課稅金額差異數,如釋例20X1年度海外公司未決議分配盈餘100,因此稅法上暫時不予課稅,若20X2年度海外公司決議分配盈餘100,則列入20X2年度之課稅金額,因此遞延所得稅係指會計所得與課稅所得之時間上差異所認列之所得稅金額。

此外,為了衡量企業實際負擔所得稅多寡,會採用「有效稅率」概念來衡量:

目前所得稅法規定營利事業所得稅率是17%,此為計算應納稅額之適用稅率,但企業可能因為有免稅所得,如免稅之證券交易所得,而使當期企業有效稅率低於適用稅率17%;或者稅法上規定某些費用認列之上限,如交際費、捐贈等,而使企業有效稅率高於適用稅率17%。

上述釋例中,所得稅費用187 ÷ 會計利潤1100 = 17%,因無免稅所得或無法認列之費用,有效稅率=適用稅率。

財務報表所得稅揭露

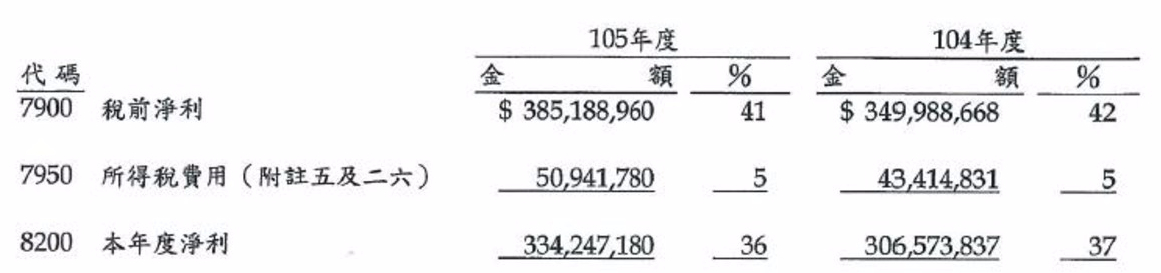

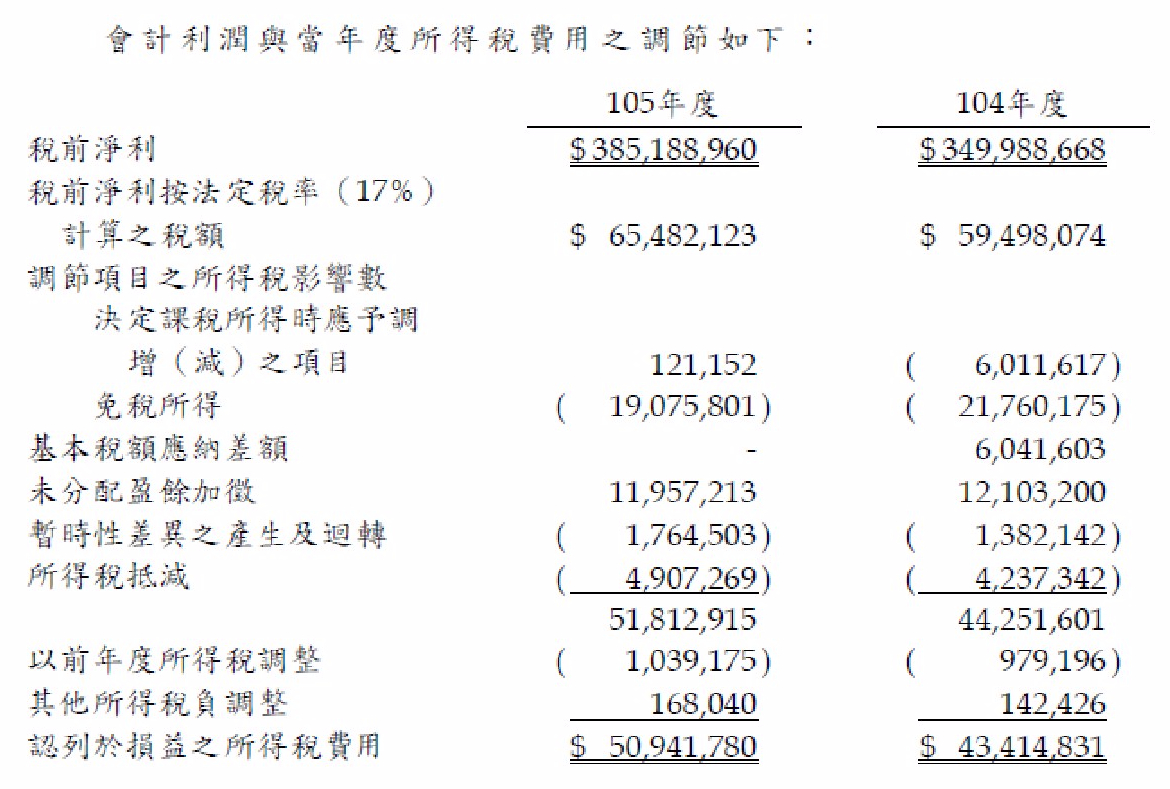

以105年度台灣積體電路製造有限公司個體財務報表為例,損益表之所得稅費用資訊如下:

105年度台積電有效稅率為13.23%,低於法定稅率17%,需要進一步研究所得稅附註揭露內容。

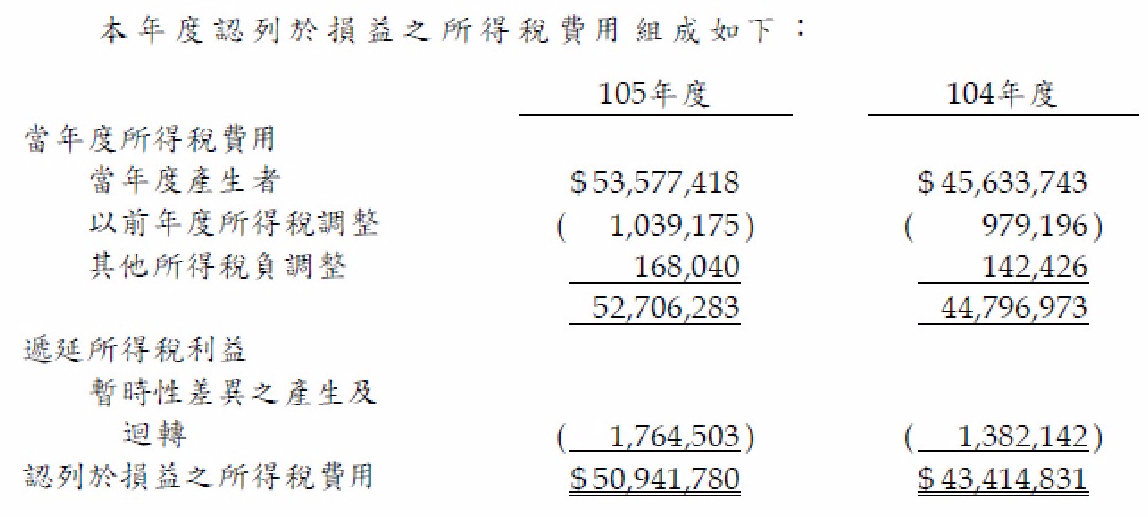

本期所得稅費用同時包含當期所得稅52,706百萬元及遞延所得稅利益1,765百萬元,但組成內容是哪些?進一步研究相關揭露:

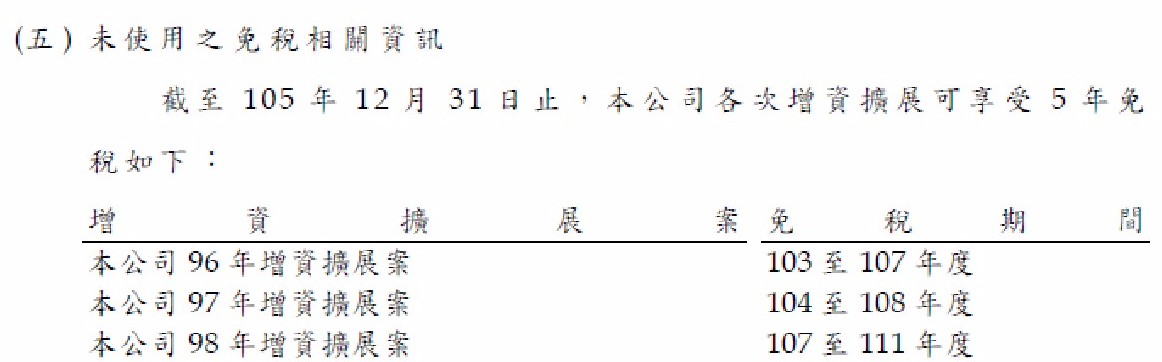

此揭露主要是表達,若依據會計上稅前淨利計算之所得稅費用應為65,482百萬元,但當期帳列所得稅費用50,941百萬元之差異原因為何?主要是因為台積電符合稅法上免稅所得之規定19,076百萬元、及針對104年度未分配盈餘加徵10%所得稅11,958百萬元等。免稅所得項目主要係:

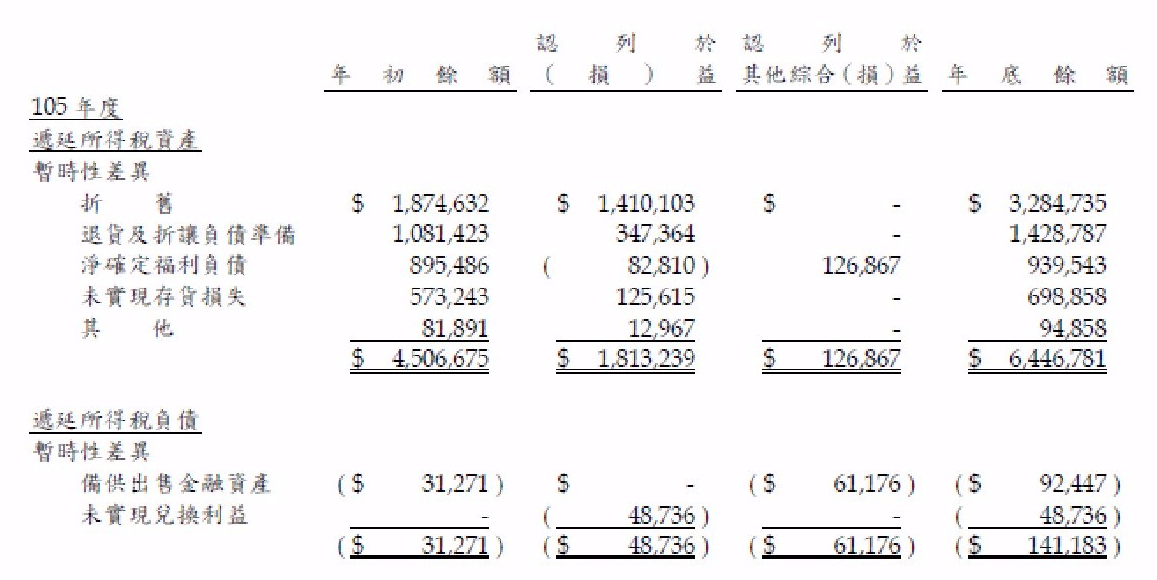

而有關遞延所得稅項目包含哪些?相關揭露如下:

台積電於105年度有關會計及稅務認列收入、費用金額差異項目包含折舊、退貨折讓負債準備、退休金負債、未實現存貨損失等項目,認列於損益表有關遞延所得稅金額為1,765百萬元(1,813百萬元-48百萬元)。

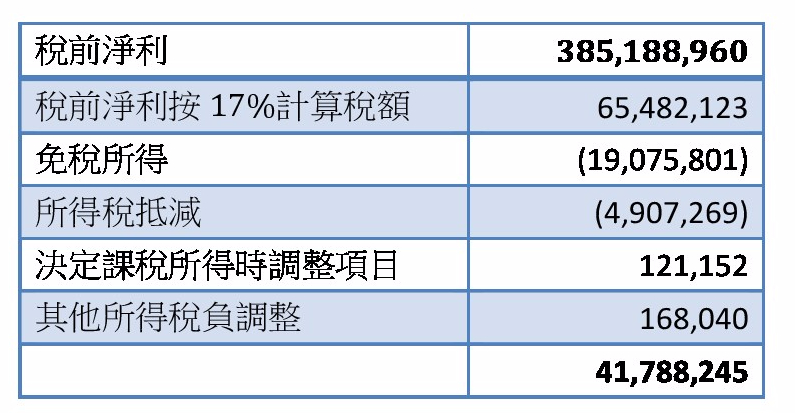

若要估列台積電於105年度繳納營利事業所得稅情況,可以初步估計如下:

估計105年度屬於營利事業所得稅之稅率約為10.85% (41,788,245 / 385,188,960) ,較法定稅率17%低。

後記

所得稅會計處理複雜、不容易了解,但財務報表使用人可保握下列原則:

1. 財務報表上的所得稅費用並不等於稅務上所得稅當期繳納金額,財務報表上的所得稅費用包含當期及遞延所得稅費用。

2. 財務報表上可採用有效稅率概念,來衡量企業實際負擔所得稅多寡;而有效稅率高低則會受到企業是否享受免稅所得、是否有稅務上不得認列之費用等因素影響,可能高於或低於法定稅率17%。

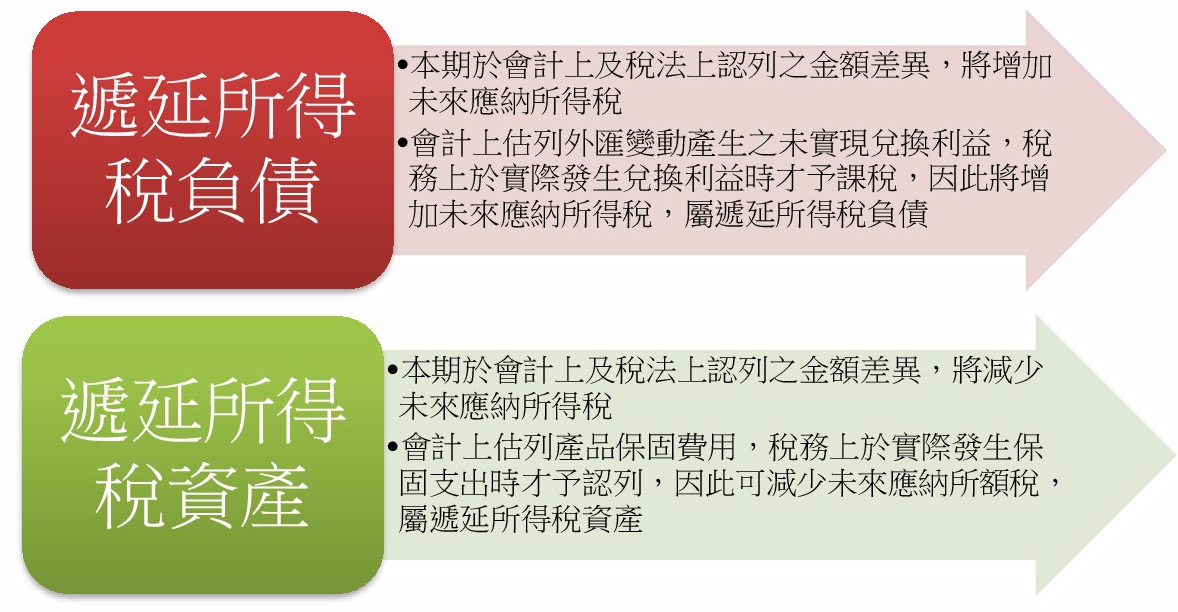

3. 遞延所得稅資產/負債代表未來企業將減少/增加應納所得稅金額,符合資產/負債定義,但遞延所得稅資產是否未來可減少應納稅額,仍需觀察企業未來是否有足夠之應納稅額可扣抵,因此投資人需要審慎評估遞延所得稅資產項目。