前言

依據營業稅法規定,在台灣境內銷售貨物或勞務,都必須繳納5%營業稅。因此消費者向中華網龍公司購買了《金庸群俠傳Online》遊戲點數卡,依規定其售價已包含5%營業稅;但若消費者在Apple Store上購買了遊戲APP,需不需要繳納營業稅?如果不繳納,是不是造成境內、境外廠商處於不公平的競爭?如果需要繳納,境外電商僅是架設銷售平台,在台灣境內並無營業場所,該如何課徵營業稅?財政部已於2016/12/28發佈最新境外電商課徵營業稅規定,並於2017/5/1施行,即是希望解決上述問題。

境外電商課徵營業稅基本原則

原規定,國外的銷售單位若在台灣無固定營業場所而有銷售勞務者,應由勞務買受人代為徵收5%營業稅後,繳回國庫。依此規定,消費者在Apple Store上購買了遊戲APP,消費者要協助財政部代徵5%營業稅,否則即是違反營業稅規定。但實務上,勞務買受人如何知曉營業稅法有如此規定?即使知道了,該如何代徵?弱勢的消費者面對境外境商有可能或有立場代徵?

因此,新修訂營業稅法要求,國外的銷售單位若在台灣無固定營業場所而有銷售勞務給境內自然人者,應自行或委託他人辦理稅籍登記,並且境外銷售單位應就銷售營業額課徵5%營業稅。因而,台灣的自然人在Apple Store上購買了遊戲APP,售價自然應包含5%營業稅,並由Apple公司繳納營業稅,不再由消費者代徵。因此此次修正主要改變僅在於境外電商銷售勞務給境內自然人部分,至於境外電商銷售勞務給非自然人,如營利、非營利之事業、組織、團體等,並未改變其課徵方式,仍應由事業、組織、團體等勞務買受人代為徵收5%營業稅。

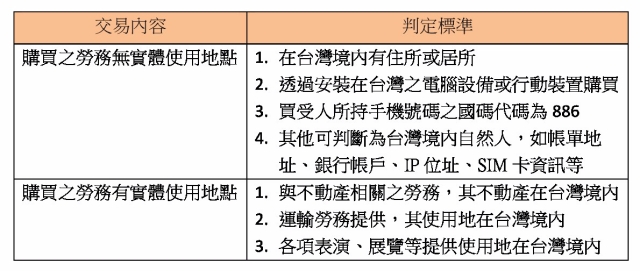

如何判定屬境內自然人交易

因此,境外電商交易時,必須判斷此筆交易是否屬於台灣境內交易?是否屬於自然人交易?只有交易對象同時符合屬於台灣境內之自然人,境外電商才有義務需自動報繳營業稅。

境外電商交易類型剖析

類型一:

境外電商自行架設網站,直接透過網站銷售勞務予台灣境內自然人,且境外電商自行收款。因而,境外電商須以所收取之全部價款,徵收5%營業稅,並繳納至台灣國稅局。

類型二:

境外電商A委託同屬境外電商B,銷售勞務予台灣境內自然人,但仍由境外電商A收款,且支付網路使用費用予境外電商B。

1. 境外電商A須以所收取之全部價款,徵收5%營業稅,並繳納至台灣國稅局。

2. 境外電商A支付網路費用予境外電商B部分,則非屬台灣境內交易,無須課徵台灣之營 業稅。

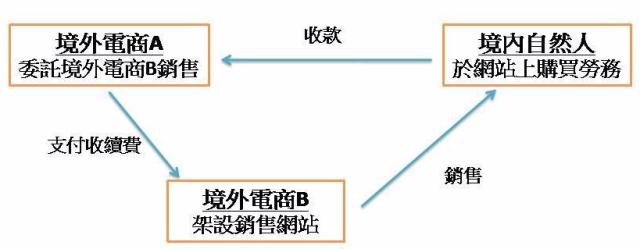

類型三:

境外電商A委託同屬境外電商B,銷售勞務予台灣境內自然人,並由境外電商B收款後,再由境外電商B扣除網路使用費用,淨額支付予境外電商A。

1. 境外電商B須以所收取之全部價款,徵收5%營業稅,並繳納至台灣國稅局。

2. 境外電商A自境外電商B所收取之價金淨額部分,則非屬台灣境內交易,無須課徵台灣之營業稅。

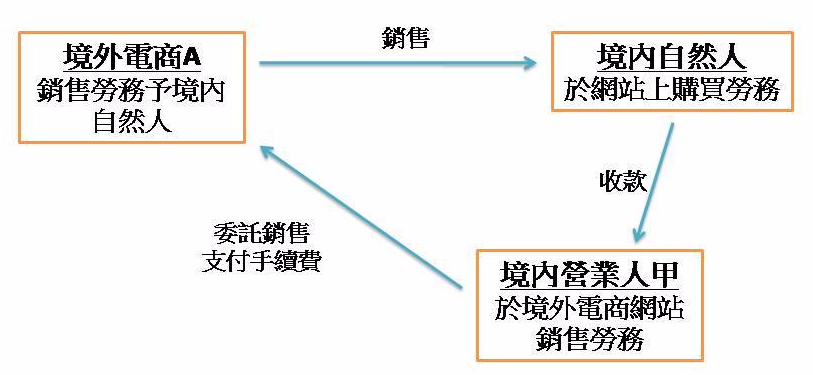

類型四:

境內營業人甲藉由境外電商A之專業網站,銷售勞務予境內自然人,而由境內營業人甲收取價款,並支付網站使用費用予境外電商A。

1. 境內營業人甲須以所收取之全部價款,徵收5%營業稅。

2. 境外電商A提供之網站,因其網站之勞務使用地在台灣,因此營業人甲支付境外電商之網站使用費用應徵收5%營業稅,唯依規定,境外電商銷售勞務給非自然人,仍應由勞務買受人代為徵收5%營業稅,因此該營業稅由境內營業人甲代為徵收,而非由境外電商自行繳納。

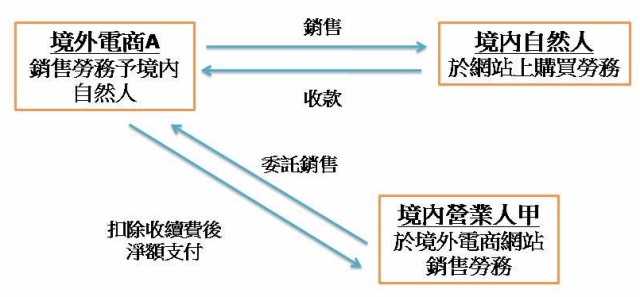

類型五:

境內營業人甲藉由境外電商A之專業網站,銷售勞務予境內自然人,並由境外電商A代為收取價款,並扣除網站使用費用後,淨額支付予境內營業人甲。

1. 境外電商A須以所收取之全部價款,徵收5%營業稅。

2. 境內營業人甲自境外電商A所收取之款項,應徵收5%營業稅,並開立以境外電商A為抬頭之發票,境外電商A則作為可扣抵之進項稅額。

結論

網路交易盛行,不論是藉由電子方式傳輸而提供下載使用、或直接於線上使用之數位勞務,只要經由境外架設之網站,在各地之消費者即可購買,營業人並不需要在消費地有實際營業場所,因而造成各國徵收營業稅困難、稅收流失,且對於境內相同業務之營業人也處於不公平競爭。因此,各國對於境外電商之勞務交易課徵營業稅,已是確定之政策。

1. 對消費者而言:

由於境外電商需繳納5%營業稅,且境外電商並無太多進項稅額可扣抵,因此銷售勞務價格有可能上漲。

2. 對境外電商而言:

每一筆交易都需要辨認是否屬於銷售予台灣境內之自然人,依前段所述,其辨認方式包含手機國碼、帳單地址、IP位址、銀行帳戶等,也就是說,境外電商必須有完善的判斷機制,分辨是否屬於台灣境內交易,及是否屬自然人。

另依據規定,境外電商可以自行或委託辦理二個月為一期之營業稅申報及繳納,但申報扣抵之進項稅額僅限專供銷售電子勞務予境內自然人使用為限,因此境外電商須分辨取得台灣廠商發出之可扣抵進項稅額發票,是否專屬銷售境內自然人使用?

3. 對境內營業人而言:

目前已明確規範,境內營業人透過境外電商網站銷售予境內消費者(不管自然人或非自然人),均需要申報、繳納營業稅;唯若透過境外電商網站銷售予境外消費者,是否仍應申報營業稅?依據營業稅法第四條針對境內銷售勞務定義:銷售勞務係指在境內提供或使用勞務判斷,不符合上述規定者,即屬境外銷售勞務,不列入營業稅課徵範圍。

總而言之,現今營業稅申報均已入於財政部營業稅系統,系統可自動勾稽查核銷項及進項憑證,對於漏開、短開發票、取具虛設行號發票、跳開發票等行為,財政部將越來越容易稽查,因此依稅法規定申報、繳納各項稅捐、在進行各種交易前,能諮詢會計師意見,才能有效降低稅務風險,企業才能無後顧之憂執行各種營運策略!