企業的現金流量就猶如人體的血液,公司必須隨持保持足夠現金,才能使企業繼續營運。應收帳款週轉率即在衡量公司從正常營運活動中,產生現金的速度:當產生現金的速度越快,公司的資金就越充足,可降低對外融資的金額。

透過「應收帳款週轉率」或「平均收現天數」可以評估一家公司現金回收能力、資產變現品質的重要指標。

什麼是「應收帳款週轉率」與「平均收現天數」?

-

應收帳款週轉率(次) =銷貨淨額/(期初應收帳款餘額 + 期末應收帳款餘額)/2

-

平均收現天數=365/應收帳款週轉率

應收帳款週轉率是指在一段期間內(通常為一年)應收帳款轉換成現金的平均次數,可以有效評估公司對於應收帳款的回收能力及變現品質。

- 應收帳款週轉率越高,公司在一段期間內之平均收款次數就越高,表示公司從銷售後收回現金的速度即越快,應收帳款品質高。

- 應收帳款週轉率越低,公司在一段期間之平均收款次數較低,應收帳款品質因而較不佳。

而平均收現天數則能更直覺了解,公司從賒銷後產生應收帳款、然後收回現金的平均天數。

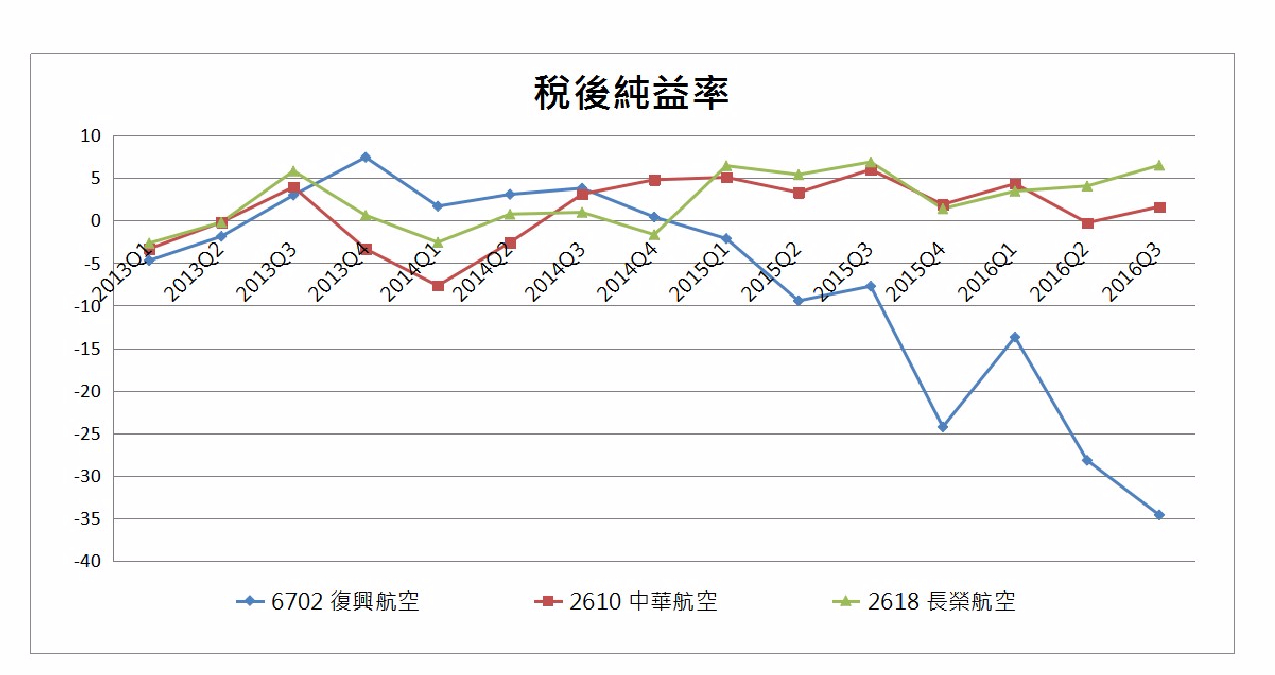

個案解析1-復興停航真的毫無預警嗎?

復興航空國內航線市佔率約20%,平均載客率約6至7成,是國內僅次中華航空與長榮航空的第三大國籍航空業者,但在一年內發生兩次重大空難,共帶走93條人命,不免衝擊民眾的信心,終於興航於2016年11月22日正式宣布解散。攤開財報,比較長榮航空、中華航空、復興航空應收帳款週轉率:

比較上述三家航空公司,復興航空之應收帳款週轉率自2014下半年度開始有較為明顯的下降,再配合各季的稅後純益率變化,則更可以清楚看出復興航空公司營運已產生問題。

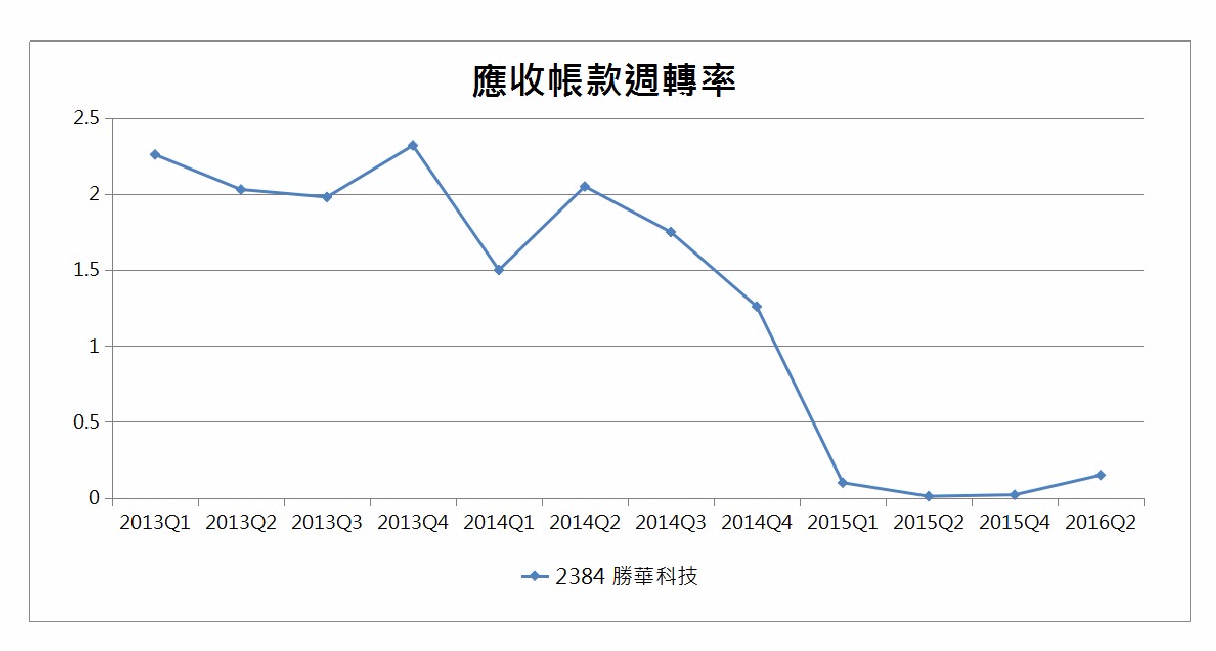

個案解析2:從千億營收到破產的勝華科

曾是全球第二大觸控面板大廠,2012年營收還突破千億台幣的勝華科技,竟然一夕之間風雲變色,進入破產重整,震撼業界。

2015年4月27日,勝華科技股份有限公司由法院裁定重整,創下台灣史上資產和債權分布在最多國家的破產重整案,然而,財務惡化是否全無跡象?我們嘗試由應收帳款指標解析勝華近年來的轉變:

由上圖所示明顯可看出,勝華公司在2014年應收帳款週轉率有顯著下降趨勢,表示公司回收現金能速度變緩,且到2015第一季甚至均已無帳款收回,產生嚴重資金短缺問題。

公司賒銷後即產生應收帳款,而應收帳款必須轉換為現金後,才能算完成銷售循環,若賒銷後帳款收現延遲,甚至無法收回,銷售不僅未完成,甚至需要考慮提列應收帳款呆帳金額。因此應收帳款週轉率主要衡量公司銷售後收回現金狀況,並可進一步看出公司營運資金管理的能力。